Notícias locais

14 de maio de 2026PIX cresce 34% e se torna maior vetor da digitalização dos meios de pagamento no Brasil

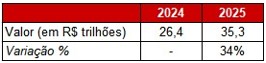

O PIX se consolidou como o principal meio de pagamento nas liquidações imediatas, especialmente em operações à vista, de menor valor e maior frequência. Estudo da Federação do Comércio de Bens, Serviços e Turismo do Estado de São Paulo (FecomercioSP) mostra que, em termos nominais, o volume movimentado nessa modalidade cresceu 34%, entre 2024 e 2025, atingindo R$ 35,3 trilhões, após os R$ 26,4 trilhões observados em 2024.

[TABELA 1]

Volume anual de Pix transacionado entre 2024 e 2025

Em R$% trilhões

Fonte: Banco Central do Brasil

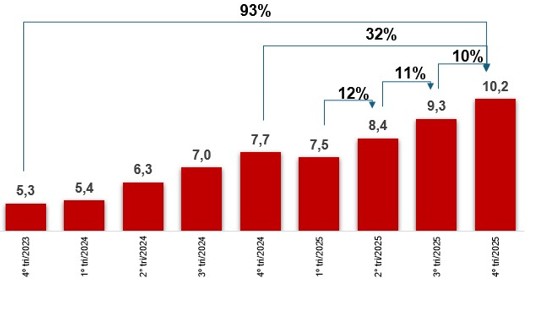

[GRÁFICO 1]

Volume Trimestral de Pix Transacionado e Variação — 4º trimestres de 2023 e de 2025

Fonte: Banco Central (BC)

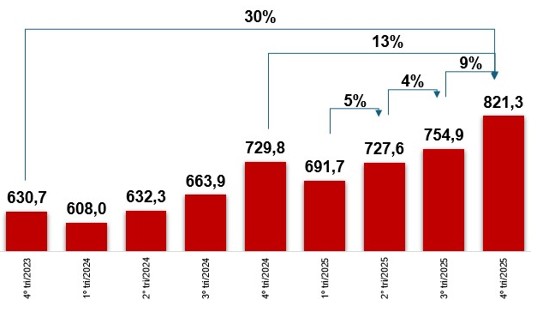

Cartão de crédito mantém relevância no consumo

Apesar do avanço do PIX, o cartão de crédito segue relevante, impulsionado pela necessidade das famílias de sustentar o consumo e pelo parcelamento. Além da flexibilidade, o cartão amplia o poder de compra no curto prazo.

[TABELA 2]

Volume anual transacionado no cartão de crédito entre 2024 e 2025

Em R$% trilhões

Fonte: Banco Central (BC)

[GRÁFICO 2]

Volume Trimestral Transacionado no Cartão de Crédito e Variação Trimestral –

4º trimestres de 2023 de 2025

Fonte: Banco Central (BC)

Com o uso ainda intenso do cartão, a redução da taxa de desconto (MDR, do inglês “Merchant Discount Rate”) beneficia os lojistas ao melhorar as margens — sobretudo em setores com maior volume de vendas nessa modalidade. Mesmo pequenas quedas já geram efeito relevante, em especial nos negócios com margens mais apertadas.

Entre o terceiro trimestre de 2024 e de 2025, as taxas médias recuaram nas três funções do cartão. O crédito seguiu como a modalidade mais cara, enquanto o débito é a mais barata e o pré-pago ocupa posição intermediária.

[TABELA 3]

Taxas de Desconto por Função nos 3º trimestres de 2024 e 2025

Fonte: Banco Central (BC)

Na avaliação da FecomercioSP, a concorrência com o PIX e a busca por eficiência devem manter a pressão por redução de custo no mercado de cartões, ainda que de forma gradual.

Parcelamento e canal online mantêm custo elevado

Apesar da queda no MDR, o parcelamento continua sendo um dos principais fatores de custo do cartão de crédito. Isso exige das empresas decisões mais criteriosas sobre o número de parcelas, a diferenciação por produto, o canal e o perfil de clientes, além da revisão de políticas de parcelamento sem juros.

[TABELA 4]

Taxas de Desconto por Número de Parcelas nos 3º trimestres de 2024 e 2025

Fonte: Banco Central (BC)

[TABELA 5]

Taxas de Desconto por Tipo de Captura nos 3º trimestres de 2024 e 2025

Fonte: Banco Central do Brasil

Segundo a Federação, as taxas mais elevadas no crédito parcelado e nas vendas online indicam que o custo financeiro ainda pesa na formação de preços. Com o avanço do e-commerce, que apresenta maior custo de aceitação, as empresas precisam aprimorar a gestão de preços, fretes, antifraude e meios de pagamento. Incentivar opções mais baratas, usar o parcelamento com critério e monitorar o impacto do online sobre a margem são medidas essenciais.

Concorrência entre meios amplia eficiência e opções

Em síntese, o avanço do PIX, a permanência do cartão de crédito e a redução dos custos de aceitação dos pagamentos eletrônicos refletem diretamente no Comércio e nos Serviços, seja no volume de vendas, seja na estrutura de custos, seja no fluxo de caixa, seja na competitividade.

A expansão da modalidade não implica substituição total do cartão, mas tende a suceder meios menos eficientes. Ao mesmo tempo, intensifica a concorrência e amplia o poder de escolha dos negócios na definição de suas estratégias de recebimento.